सूक्ष्म, लघु और मध्यम उद्यम क्षेत्र का भारत के सामाजिक-आर्थिक विकास में महत्वपूर्ण योगदान है। यह क्षेत्र उत्पादन प्रक्रिया का लगभग 45% और देश के सकल घरेलू उत्पाद का लगभग 8% हिस्सा है। इसके अलावा, इस क्षेत्र का देश से 40% निर्यात होता है। यह कहना निश्चित है कि यह “देश की रीढ़” है।

यह क्षेत्र रोजगार पैदा करता है और देश के ग्रामीण और पिछड़े क्षेत्र में सुधार करता है। सरकार के 2018-19 के आंकड़ों के अनुसार, भारत में देश में कुल मिलाकर 6,08,41,245 एमएसएमई हैं।

सभी जीएसटी पंजीकृत एमएसएमई की सहायता के लिए, आरबीआई ने 2 नवंबर 2018 को एक योजना शुरू की। यह योजना “ब्याज सबवेंशन योजना” थी। सरकार ने COVID-19 महामारी के कारण इस योजना को वित्त वर्ष 2020-21 तक बढ़ा दिया। आइए इस योजना के बारे में सभी विवरण पढ़ें।

एक ब्याज सबवेंशन योजना क्या है?

आईएसएस भारतीय रिजर्व बैंक द्वारा प्रस्तुत एक परियोजना है। योजना में सभी कानूनी MSMEs को 2% तक ब्याज राहत प्रदान की जाती है। यह उनकी ताजा/कार्यशील पूंजी या अवधि की वैधता के दौरान अतिरिक्त सावधि ऋण पर पेश किया जाता है। टर्म लोन/कार्यशील पूंजी सीमा के लिए योजना का कवरेज रुपये 100 लाख तक सीमित है।

नोट: योजना के तहत एमएसएमई राहत का दावा कर सकता है। लेकिन ऋण राशि को गैर-निष्पादित परिसंपत्ति के रूप में नहीं बताया जाना चाहिए। उन्हें दावा राशि की फाइलिंग तिथि पर इस घोषणा की जांच करनी चाहिए।

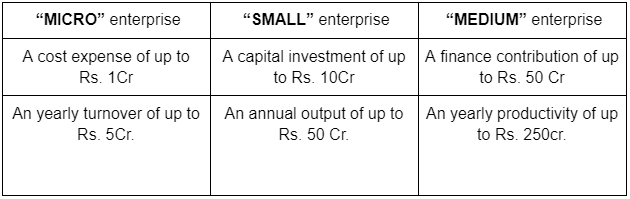

MSMEs को कैसे वर्गीकृत किया जाता है?

प्रारंभ में, MSME को MSME अधिनियम, 2005 के तहत वर्गीकृत किया गया था। जुलाई 2020 से एक नए MSMEs की छंटाई पर विचार किया गया। यह छँटाई दो कारकों पर विचार करती है। ये कारक हैं-

पूंजी निवेश राशि।

- यह संयंत्र और मशीनरी (पी एंड एम) और उपकरण में होना चाहिए।

- वार्षिक कारोबार।

सरकार जीएसटी फाइलिंग और विवरण का आकलन कर सकती है। इससे उन्हें कंपनी के टर्नओवर स्लैब को निर्धारित करने में मदद मिलेगी।

योजना का उद्देश्य

ISS का उद्देश्य है-

- उद्यमों के उत्पादन और सेवा में उत्पादन बढ़ाना।

- उन एमएसएमई को प्रोत्साहन की पेशकश करें जिनके पास आर्थिक विकास का समर्थन करने के लिए जीएसटी शामिल है।

योजना के लाभ

यह योजना एमएसएमई के बकाया राशि/ऋण पर ब्याज राहत प्रदान करती है। यह 2% प्रति वर्ष की पेशकश की है। ऋण की आवंटन तिथि से। यह ब्याज दो मामलों में प्रदान किया जाता है जो हैं-

- योग्य कंपनी द्वारा अतिरिक्त/नए सावधि ऋण का भुगतान।

- कार्यशील पूंजी की अतिरिक्त/नई राशि की स्वीकृति।

योजना के लिए पात्रता

योजना के तहत एमएसएमई के लिए पात्र मानदंड इस प्रकार हैं-

- एक वैध उद्योग आधार संख्या और जीएसटीएन होना चाहिए। कृपया ध्यान दें कि यदि एमएसएमई जीएसटीएन प्राप्त करने में सक्षम नहीं है, तो वे योजना के लिए आवेदन करने के लिए अपने पैन नंबर का उपयोग कर सकते हैं।

- परियोजना के तहत व्यापारिक गतिविधियां संलग्न हैं। यूएएन के बिना भी ये उपलब्ध कराए जाते हैं।

- एमएसएमई निर्यातक जो शिपमेंट से पहले और बाद के क्रेडिट के लिए ब्याज सबवेंशन ले रहे हैं, वे पात्र नहीं हैं।

- एमएसएमई को किसी भी राज्य या केंद्र सरकार की योजना के तहत ब्याज सबवेंशन नहीं लेना चाहिए।

आवेदन एजेंसी

सिडबी एमएसएमई के लिए आईएस योजना लागू करता है। एजेंसी के तहत, योजना की निगरानी और सटीक विवरण प्राप्त करने के लिए संस्थानों को जोड़ा जाता है। एक योग्य संस्थान के नोडल कार्यालय को सिडबी को अर्ध-वार्षिक दावे प्रदान करने होते हैं। इसे योजना दिशानिर्देशों के तहत दिए गए प्रारूप में प्रदान किया जाना चाहिए।

SIDBI का मतलब भारतीय लघु उद्योग विकास बैंक है। यह लाइसेंस के लिए सर्वोच्च शासी निकाय है। यह निकाय देश में MSME वित्त कंपनियों को नियंत्रित करता है। यह वित्त मंत्रालय, भारत सरकार के अधीन है।

एमएसएमई ब्याज सबवेंशन प्राप्त करने के लिए योग्य उधार संस्थानों के साथ आवेदन कर सकते हैं। वे सावधि ऋण या बकाया कार्यशील पूंजी पर आवेदन कर सकते हैं। ब्याज सबवेंशन जारी करना वैधानिक लेखा परीक्षकों द्वारा प्रमाणित दावे पर आधारित होगा। सरकार से फंड उपलब्ध होने पर आवेदन एजेंसी ब्याज सबवेंशन राशि जारी करेगी। सभी ब्याज सबवेंशन मामलों के लिए अंतिम मंजूरी एमएसएमई मंत्रालय के हाथों में है।

नोट: उधार देने वाले योग्य संस्थानों द्वारा निधि रसीद का उपयोग निधि प्रमाणपत्र के रूप में किया जाता है।

निष्कर्ष

इंटरेस्ट सबवेंशन स्कीम ने वास्तव में भारत में एमएसएमई के विकास में सुधार किया है। इसने सहकारी बैंक को जोड़ने के साथ MSMEs के लिए ऋण पहुंच को बड़ा किया है। इससे सहकारी बैंकिंग क्षेत्र में उन्नति हुई है। इन बैंकों के पास ग्राहकों का एक छोटा आधार है। अधिकांश एमएसएमई वाणिज्यिक बैंकों के बजाय सहकारी बैंकों को चुनते हैं।

हालांकि, हम कह सकते हैं कि योजना की सफलता एमएसएमई के बीच जागरूकता पैदा करने पर निर्भर करती है।